養老金是一種基金,用於在退休期間向個人支付款項。通常,這些付款將採用定期付款的形式。一個人可以投資於各種養老金計劃。一些類型是固定繳款養老金計劃、個人養老金計劃或這些的組合。本文將討論不同類型的 延期年金 https://www.qdap.com.hk/ 計劃以及如何為其提供資金。

投資養老金計劃

投資養老金計劃是確保您未來有足夠資金的絕佳方式。您不僅在生時會收到定期付款,而且當您去世時,您的家人也會收到一次性付款。有多種養老金計劃可供選擇,它們的福利和結構各不相同。在投資前詳細了解每種產品的優缺點。

首先,你要考慮你願意承擔多少風險。大多數養老金計劃都有選項,允許您在低風險、中等風險和高風險投資之間進行選擇。您還可以選擇投資股票或債務。這將為您提供更大的靈活性並有助於您的投資組合多樣化,如果您計劃進行長期投資,這一點至關重要。

延期年金計劃還將為您提供投資年金的機會。大多數養老金計劃將提供兩種不同類型的年金:即時和延期。前者提供了在退休後立即提取資金的機會,而後者則在幾年內支付。如果您不想等到退休年齡才開始收到付款,則此選項是理想的選擇。

用供款資助養老金計劃

有多種方法可以為養老金計劃提供資金。其中之一是個人退休賬戶(IRA)。這種類型的計劃允許員工做出稅收優惠的貢獻,並且只需要很少的管理。此外,它的報告要求相對較低。但是,為自僱人士設立 IRA 的過程比為僱員設立 IRA 的過程要復雜得多。

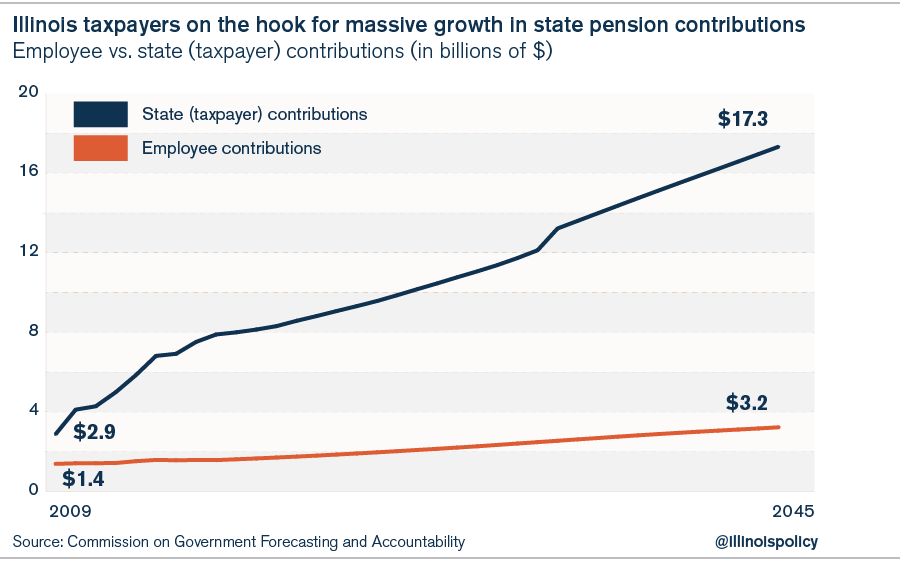

許多州和養老金計劃試圖通過改變其投資假設來減輕更高要求的繳款的影響。例如,加利福尼亞州在 2016 年宣布,它將逐步降低其假設回報率,到 2021.2 年降至 7%。從長遠來看,這些變化會產生巨大的影響。例如,貼現率降低 1 個百分點將使美國養老金計劃負債增加超過 5000 億美元。

要確定雇主應為其養老金計劃繳納多少費用,請諮詢經過認證的精算師。他們可以估計該計劃每年需要多少資金。但是,他們不能保證估計是準確的,或者該計劃在財務上是可行的。為了避免這種風險,雇主應該足夠大,以支付與運營養老金計劃相關的所有未來成本。此外,還有許多保險公司可以幫助為養老金計劃提供資金。其中包括團體遞延年金合同、團體存款管理合同和獨立賬戶。

投資個人養老金計劃

SIPP是一種通過投資超市出售的投資產品。您可以從一系列適合不同風險狀況的投資基金中進行選擇。其中一些有固定的年費,而另一些則收取一定的費用。在投資 SIPP 之前了解這些費用非常重要。

首先,您應該選擇養老金提供者。您將定期向養老金提供者支付供款,但如果您願意,一些提供者將允許您一次性支付。一旦您選擇了提供者,您就可以選擇您希望投資的養老金類型。大多數基金投資於各種不同類型的投資,並旨在在您退休前建立一個基金。好消息是您的供款可以免稅,您的儲蓄也可以免稅增長。

對於沒有工作場所養老金的人來說,投資個人養老金計劃是一個不錯的選擇。一些養老金提供商,例如 PensionBee,提供簡單的在線訪問和管理。除了個人養老金外,雇主也可以向他們繳款。但是,重要的是要記住,在投資您的資金時,您會將您的資金置於風險之中。雖然您的投資可能會隨著時間的推移而增值,但您可能無法獲得您希望的回報。如果您處於這個位置,請務必就如何明智地投資您的養老金尋求專業建議。

投資固定繳款養老金計劃

固定繳款養老金計劃是最常見的養老金類型之一。它可以讓您定期向基金捐款,而這些資金通常投資於股票市場。您在退休時收到的金額取決於您供款的金額以及投資的回報。但是你應該永遠記住,當你投資養老金時,會有賠錢的風險。

固定繳款養老金計劃提供多種選擇,包括投資基金的選擇。有些計劃讓您從少量資金中進行選擇,而其他計劃則為您提供更大的靈活性。有些計劃允許您隨時轉換資金,因此如果您願意,您可以將未來的供款投資於不同的基金。

固定繳款養老金計劃是為您的退休儲蓄的好方法。只要您年滿 55 歲,您就可以在任何年齡開始捐款。但是,您必須注意,到 2028 年,領取養老金的最低年齡將提高到 57 歲。這意味著如果您想要安全地退休,就需要儘早開始儲蓄。

這裡有關於QDAP的更多信息,請查看網站。